2020年大宗交易投资市场全年概览

[提要]2020年全年中国大宗交易投资市场共录得2038亿元人民币的成交量。较2019年历史高点同比下跌28%,但仍和2016-2018年2000亿左右的年度成交量持平。

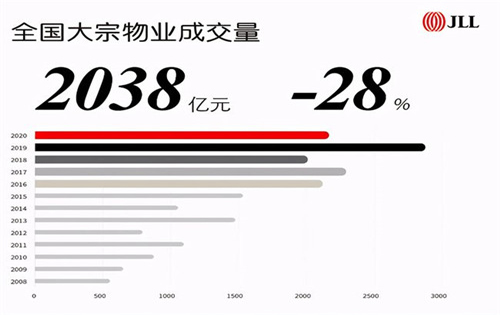

2020年全年中国大宗交易投资市场共录得2038亿元人民币的成交量。较2019年历史高点同比下跌28%,但仍和2016-2018年2000亿左右的年度成交量持平。

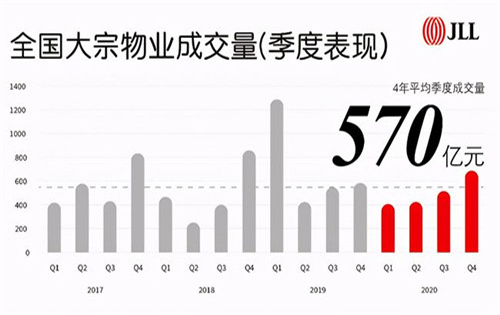

分季度来看,一二季度受到疫情的影响,成交量远低于过去四年平均;但随着国内疫情的有效控制,三季度的成交量逐渐恢复到过去四年的季度平均水平,四季度更是反超过去四年平均。

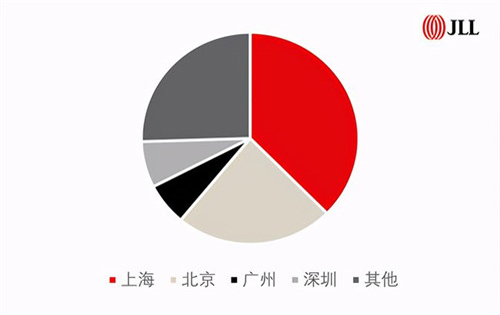

不同城市的表现

上海:仍是投资者的首选,虽然成交占比较往年下滑,但38%的占比仍然稳坐全国第一的交椅。

北京:基于良好的市场基本面,持续受到外资机构投资人的关注。外资投资者占比占全年成交额的35%。

广州/深圳:受到粤港澳大湾区的提振,投资人持续在广深寻找优质项目,尤其是办公楼板块的物业。

以上各城市表现显示了宏观不确定性以及投资风险上扬的情况下,投资者仍然偏好具有稳定流动性和相对投资风险较低的市场。

二三线城市:占比较2019年有明显上升,主要原因在于由于办公楼市场投资风险上扬,机构投资人纷纷将目光转向物流板块,而物流项目的供应多集中于二三线卫星城市,因此2020年二三线城市的成交量占比明显上升。

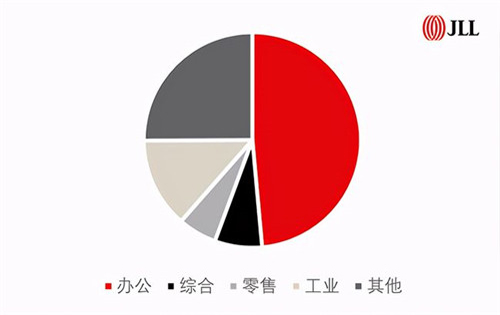

不同物业表现

办公楼仍是投资者的首选,物流资产受到投资者追捧,数据中心成为市场新热点不同的城市表现分化。

内外买家占比

受到全球疫情的影响,境外投资者的差旅活动受限,其在境内的投资活跃度大幅下降,占成交量的比重由2019年的41%下降到2020年的29%。

展望

成交量:展望2021年,我们预计随着经济的企稳和租金的回稳,投资市场的活跃度也将会有所复苏。

办公楼板块:投资者的决策将会更有选择性。受到供应周期的压力影响,投资者在办公楼的板块的举措仍将较为谨慎。由于TMT行业的韧性,园区类的办公物业料将受到投资者的关注。

零售地产板块:资产包以及社区型零售物业将会受到投资者的青睐;双循环的政策将会推动境内消费;疫情之后,社区型零售物业韧性十足。

物流板块以及数据中心和长租公寓等另类资产也将会是热门板块。长线资本仍在选择进入这个市场,退出有道。行业仍有增长的故事。

2020年大宗交易投资市场全年概览到此结束了,2021年大宗交易投资市场将会如何?我们拭目以待!

来源:仲量联行

-

首写租赁再谈:签订写字楼租赁合同的十二大注意事项首写租赁再谈:签订写字楼租赁合同的十二大注意事项 写字楼租赁 需要考虑租金、写字楼与周边环境、交通、工作时间提供等问题。下面小编为您具体介

首写租赁再谈:签订写字楼租赁合同的十二大注意事项首写租赁再谈:签订写字楼租赁合同的十二大注意事项 写字楼租赁 需要考虑租金、写字楼与周边环境、交通、工作时间提供等问题。下面小编为您具体介 -

冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度 高力国际华北区董事总经理严区海说:冬天很快过去,我对 北京写字楼出租 市场长期是看

冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度 高力国际华北区董事总经理严区海说:冬天很快过去,我对 北京写字楼出租 市场长期是看 -

趣谈北京写字楼出租常见词语解析作为北京写字楼出租从业人士。各位对一些名词诸如空置率、得房率、cbd等一定耳熟能详且能说的头头是道。可是作为客户,尤其外地来京开办公司的客户

趣谈北京写字楼出租常见词语解析作为北京写字楼出租从业人士。各位对一些名词诸如空置率、得房率、cbd等一定耳熟能详且能说的头头是道。可是作为客户,尤其外地来京开办公司的客户 -

北京写字楼租赁需要注意几个流程和技巧北京写字楼租赁 需要注意几个流程和技巧 再有专业经纪团队服务的前提下,其实在北京写字楼租赁和常规租房一样简单,但往往有很多初租者忽视重要细

北京写字楼租赁需要注意几个流程和技巧北京写字楼租赁 需要注意几个流程和技巧 再有专业经纪团队服务的前提下,其实在北京写字楼租赁和常规租房一样简单,但往往有很多初租者忽视重要细 -

“以价换量“将成为未来两年写字楼租赁市场的主要方向“以价换量“将成为未来两年写字楼租赁市场的主要方向:随着2021年各市场空置率触及高点,租金预计继续下调,“以价换量“将成为未来两年租赁市场的

“以价换量“将成为未来两年写字楼租赁市场的主要方向“以价换量“将成为未来两年写字楼租赁市场的主要方向:随着2021年各市场空置率触及高点,租金预计继续下调,“以价换量“将成为未来两年租赁市场的