全球视角下的中国写字楼市场:写字楼租金水平等因素将扮演更重要的角色

专家回顾:纵观北京甲级写字楼市场发展的历史,整体租金收入规模从2002年的大约30亿元左右,增长到2019年的大约420亿元,18年间增长大概14倍,预计到2023年整体理论市场规模将达到500亿元。截止到2019年底整体市场平均租金是383元每月每平方米,年降幅4%左右。面对市场如此大量的供应,以及不断抬升的空置率水平,可以看出北京写字楼租金表现依然坚挺。综合所有数据,我们认为市场租金已经进入阶段性调整时期,整体调整时间或持续一年到两年左右。

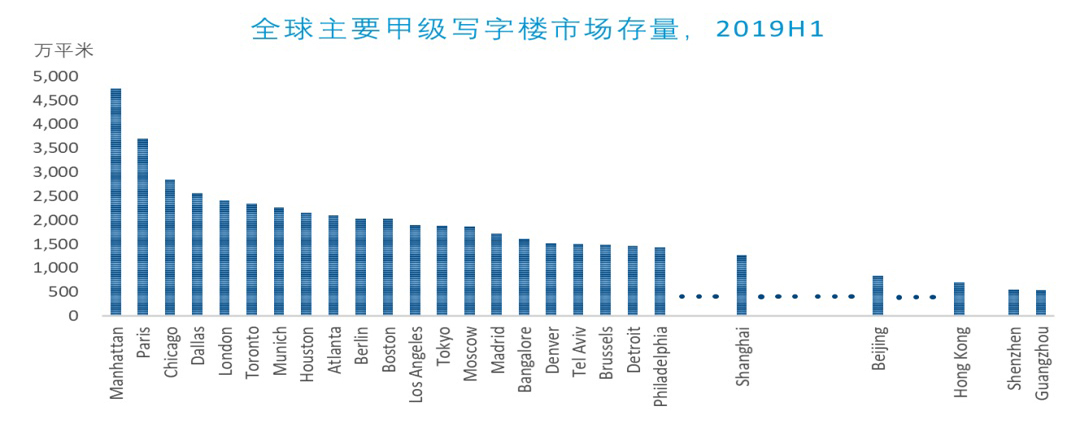

从全球甲级写字楼市场存量来看,全球主要城市的甲级写字楼存量大部分都集中在欧美发达经济体的核心城市,如纽约曼哈顿,巴黎,芝加哥,达拉斯,伦敦,多伦多,慕尼黑等。这也从一定程度上反映出经济发达的城市对于写字楼发展有着很强的推动作用。或者说,从供给侧结构性改革的角度来看,整体经济从工业化向服务业转型的过程中,市场对于高品质写字楼有着极强的需求,或者说高品质写字楼是服务型经济体发展所需的重要基础设施。

北京甲级写字楼市场存量依然不到曼哈顿的20%,不及巴黎的25%,只有排在第十位柏林存量的40%左右。上海作为国内最大的甲级写字楼市场,其整体存量也不到曼哈顿的30%,不及巴黎的40%。这样的存量数据似乎和中国全球第二的经济体量的身份似乎不太相符,但从我们看来,这样的数据恰恰反映了过去20年中国写字楼市场以求速度,赚快钱为主的发展特征,以及过去几十年中国以工业化发展为主导的经济发展模式。

令人庆幸的是,从全球主要城市的甲级写字楼未来供应水平来看,在未来5年内,新兴经济体将主导全球甲级写字楼未来的供应格局。

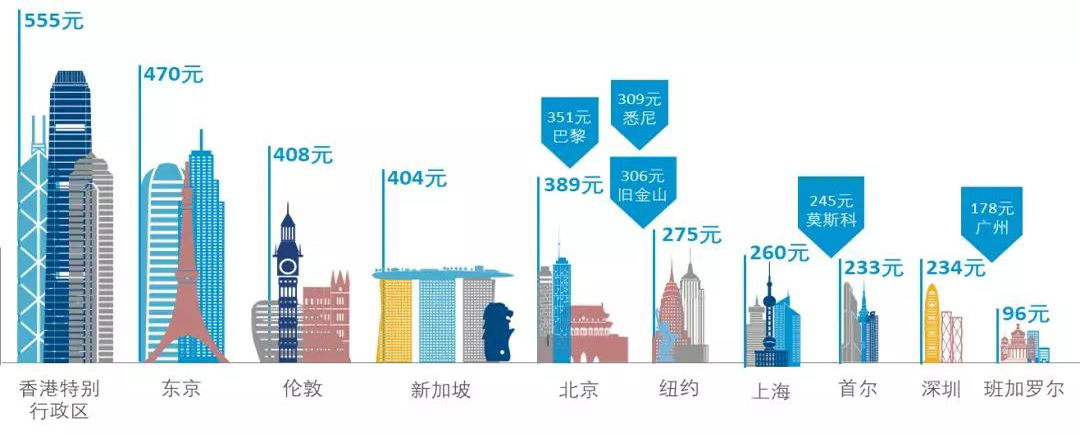

从全球主要城市甲级写字楼租金水平来看,香港依然是全球最贵的写字楼市场,北京和上海已经跻身全球最昂贵的写字楼市场的前列,仅次于东京,伦敦和新加坡。

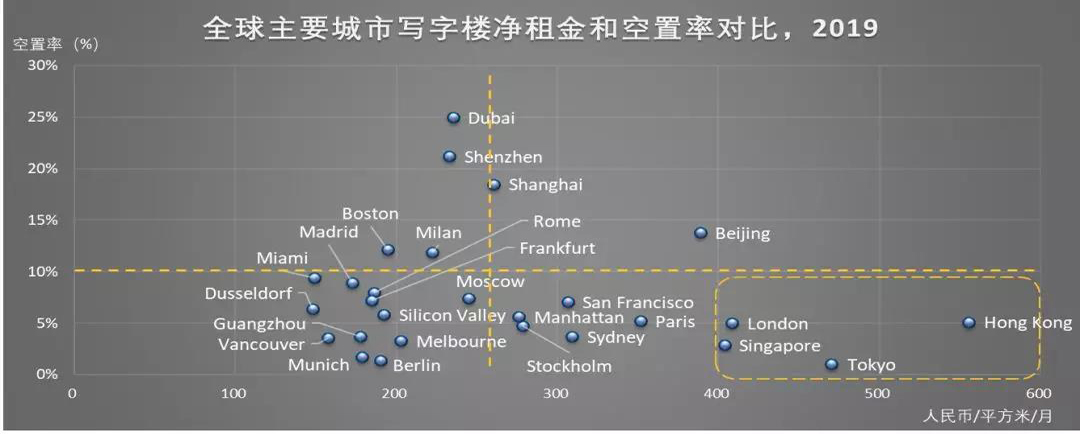

如果我们把写字楼租金和空置率横向对比来看,能够享受高租金,低空置率的市场主要是香港特别行政区,东京,伦敦和新加坡,四个城市的空置率都在5%左右或以下的水平,且租金水平较高。全球主要城市的甲级写字楼市场租金都在30-40美元每月每平米左右的水平,从空置率来看也都比较健康,低于10%的水平。

从第三产业发展的角度来看,中国和欧美发达经济体在服务业发展方面还有很大的差距,而第三产业的发展又是推动高品质写字楼市场发展的核心动力之一。处于转型期的中国经济,服务业将会是中国经济挖掘深层增长潜力的重要抓手。从这个角度来讲,随着中国服务业的发展,大量来自于服务业的办公需求将会成为写字楼市场发展的重要推动力。

从经济发展和甲级写字楼市场存量的角度看,中国甲级写字楼市场存量依然还有很长的路要走,中国写字楼市场也正在从粗放的追求发展速度向精细化管理,追求质量转变。北京不仅在2019年迎来了创历史记录的新增供应量,同时随着新的高品质项目入市,整体写字楼品质又得到进一步提升,例如北京第一高楼(528米)中信大厦(中国尊)和亚投行总部所在地亚洲金融大厦。同时,随着轨道交通的不断完善,楼宇区位优势的影响会逐步减小,楼宇品质,周边配套,物管理念,租金水平等因素将会在未来的市场竞争中扮演更加重要的角色。

-

CBRE谢晨:中国写字楼出租市场2020将会温和的复苏CBRE谢晨:中国写字楼出租市场2020将会温和的复苏 世邦魏理仕谢晨:今年写字楼新增的需求量相对往年较弱,预计2020年中国 写字楼出租 市场会有温和的复

CBRE谢晨:中国写字楼出租市场2020将会温和的复苏CBRE谢晨:中国写字楼出租市场2020将会温和的复苏 世邦魏理仕谢晨:今年写字楼新增的需求量相对往年较弱,预计2020年中国 写字楼出租 市场会有温和的复 -

2019前三季度写字楼租金、写字楼新租、全国零售物业空置率及北2019前三季度写字楼租金、写字楼新租及全国零售物业空置率及北京房地产市场回顾及展望 中国国贸:前三季度 写字楼租金 收入近12亿元; 中国网地产讯

2019前三季度写字楼租金、写字楼新租、全国零售物业空置率及北2019前三季度写字楼租金、写字楼新租及全国零售物业空置率及北京房地产市场回顾及展望 中国国贸:前三季度 写字楼租金 收入近12亿元; 中国网地产讯 -

北京写字楼租赁流程及合同签订时6大注意事项北京写字楼租赁流程及合同签订时6大注意事项: 在 租写字楼 之前应该对写字楼的租赁相关知识了解是至关重要的!细节决定成败,所以今天首写租赁小编

北京写字楼租赁流程及合同签订时6大注意事项北京写字楼租赁流程及合同签订时6大注意事项: 在 租写字楼 之前应该对写字楼的租赁相关知识了解是至关重要的!细节决定成败,所以今天首写租赁小编 -

2018年北京写字楼租赁市场回顾,2019租金价格将有上涨2018年北京写字楼租赁市场回顾,2019租金价格将有上涨 近日,仲量联行发布了2019年 北京写字楼租赁 市场回顾与展望报告。报告数据显示,2018年第四季度北

2018年北京写字楼租赁市场回顾,2019租金价格将有上涨2018年北京写字楼租赁市场回顾,2019租金价格将有上涨 近日,仲量联行发布了2019年 北京写字楼租赁 市场回顾与展望报告。报告数据显示,2018年第四季度北 -

写字楼办公楼租赁合同范本写字楼办公楼租赁 合同范本 写字楼租赁合同 出租方(下称甲方):________ 承租方(下称乙方):________ 甲、乙双方经协商,就乙方向甲方承租[ ]大厦(下称大厦

写字楼办公楼租赁合同范本写字楼办公楼租赁 合同范本 写字楼租赁合同 出租方(下称甲方):________ 承租方(下称乙方):________ 甲、乙双方经协商,就乙方向甲方承租[ ]大厦(下称大厦