2018年第3季度北京写字楼租赁市场监测报告

第3季度北京写字楼租赁市场监测报告统计的甲写项目和市场大宗成交监测数据共涉及545个办公项目、1300宗租赁交易,134万㎡的成交面积。

本季度市场概况:

甲写新增供应5.2万㎡,市场存量1208.5万㎡

租赁成交面积134万㎡,甲写平均空置率10.6%

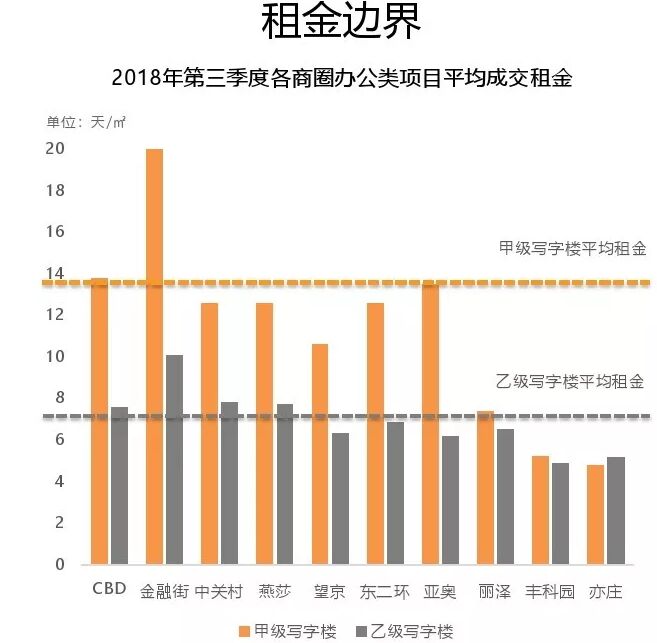

甲写平均租金13.9元/天/㎡

乙写平均租金7.1元/天/㎡

采集样本类型:远行地产成交数据、甲级写字楼项目监测数据、市场大宗成交监测数据。

采集样本数量:涉及办公项目545个,共涉及1300宗

租赁交易,成交面积约134万m。

本季度市场成交概况

存量及供应:截止至2018年9月30日,北京市甲级写字楼存量约为1208.5万m,新增入市项目共计9个,共新增面积约80.2万m;其中本季度新增入市1个项目,共涉及新增面积5.2万m。

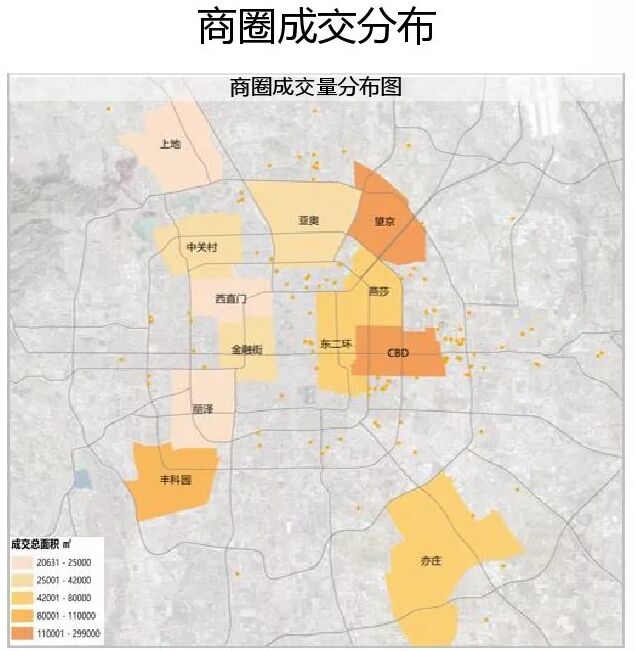

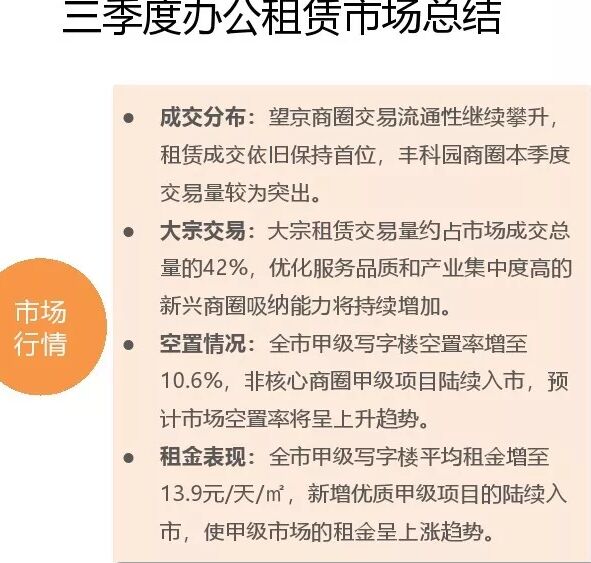

成交量级:截止至2018年9月30日,北京写字楼市场成交量共计324万m,其中本季度成交量约134万m ,主要成交分布在CBD、望京、丰科园商圈。

空置率:截止至2018年9月30日,全市甲级写字楼空置面积共计128.3万m,其中本季度全市甲级写字楼市场平均空置率10.6%,环比上升1.7%。

租金水平:本季度甲级写字楼整体平均租金13.9元/天/m,环比.上升1.2%;乙级写字楼平均租金7.1元/天/平米 ,环比下降0.2%。

注:本报告中涉及租金部分均为成交租金(包含物业费)

截止至2018年三季度末,北京甲级写字楼市场共计新增9个项目入市,总面积约80.2万m,其中本季度甲级写字楼市场迎来了1个新增项目,合计为市场带来了5.2万mf的办公面积,目前北京甲级写字楼存量为1208.5万m。

本季度新增供应来自于亚奥商圈,商圈内优质新项目充足的供应,将会为头部企业的扩张和升级提供更多选择,未来将会进步提高吸纳能力,并逐渐形成产业聚集。

特殊说明:每半年将会对项目重新筛选,对不符合甲级标准和不具备市场流通性的写字楼进行降级,故造成全市甲级写字楼存量、空置率、租金的变化。

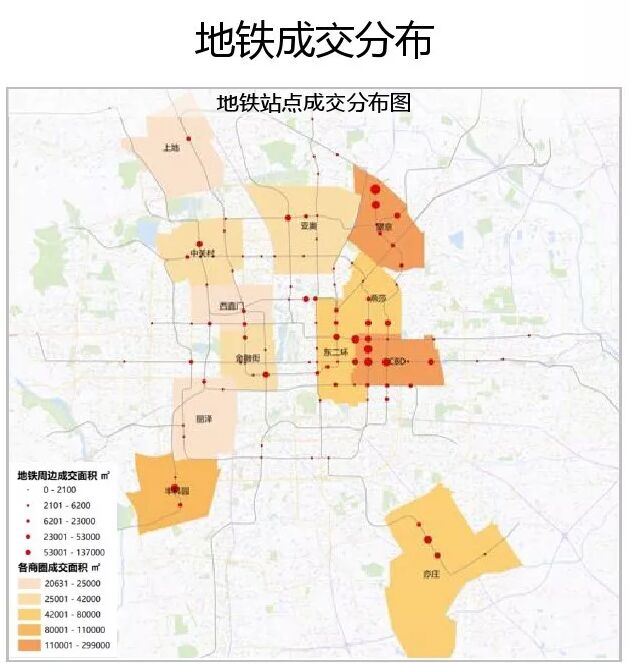

本季度客户主力需求依旧活跃在14号线和1号线上,共计占总成交量的49%。

其中1号线仍是东部核心区域商务往来重要线路之一-,租赁需求持续稳定,共占总成交量的20%。而承载北部大量租赁需求的14号线,较上季度稳步上升,占总成交量的29%。

从地铁站点成交分布来看,以CBD为代表的传统商圈阵营,一直保持着商圈之间需求互动。 伴随着14号线轨道连通的便捷性,望京商圈与外部商圈的需求联动性能在逐渐提升。南部丰科园受益于区域内产业聚集及物业品质提升等利好,区域内已逐步形成内部小圈层式互动关联,随着丽泽商圈供应及市场化的影响,南部商圈之间将会快速形成区域互动升级。

大宗租赁

本季度抽样大宗租赁(2000+共计95宗,成交量约55万m,租赁面积中位数为3900m,成交主要分布在望京、CBD、丰科园商圈。企业的主要租赁需贷来自于计算机、综合服务和房地产类行业。

其中CBD、望京商圈大宗客户需求量稳中有升,丰科园作为南部重要的产业基地,产业集中度较高,伴随着近几年来客户对产业园类产品需求量的提升,未来丰科园的吸纳能力将逐步上升。

市场存量及供应

截止至2018年三季度末,北京甲级写字楼市场共计新增9个项目入市,总面积约80.2万mf,其中本季度甲级写字楼市场迎来了1个新增项目,合计为市场带来了5.2万mf的办公面积,目前北京甲级写字楼存量为1208.5万m。

本季度新增供应来自于亚奥商圈,商圈内优质新项目充足的供应,将会为头部企业的扩张和升级提供更多选择,未来将会进步提高吸纳能力,并逐渐形成产业聚集。

特殊说明:每半年将会对项目重新筛选,对不符合甲级标准和不具备市场流通性的写字楼进行降级,故造成全市甲级写字楼存量、空置率、 租金的变化。

空置率

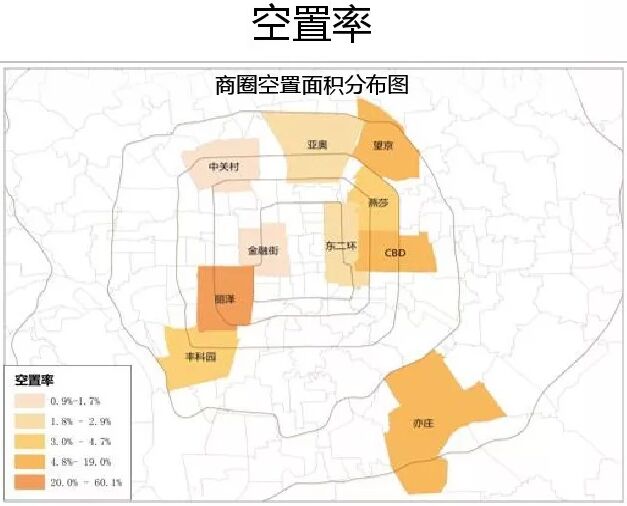

本季度全市甲级写字楼的平均空置率上升至10.6%,环比上升1.7%, 租赁需求保持较为活跃的状态。

得益于科技行业需求量的旺盛,中关村空置率依旧保持全市最低点。 望京本季度以大面积成交为主,去化速度较快。亚奥受持续新增项目入市的影响,空置率持续攀升。预计未来将持续有新增项目入市,整体空置率将呈上升趋势。

租赁边界

本季度全市写字楼市场需求依旧保持活跃,传统核心商圈甲级租赁市场目前处于较稳定的发展阶段,市场需求量平稳,租金略微上涨,环比上升1.2%,增至13.9元/天/m。

外围新兴核心高品质甲级写字楼产品的吸纳冲击,对本季度乙级写字楼产品市场需求形成了横向分流竞争,导致本季度乙级产品客户需求增量稳定的情况下,租金水平呈现略微下降趋势,环比下降了0.3%,降至7.1元/天/m。

客户需求特征

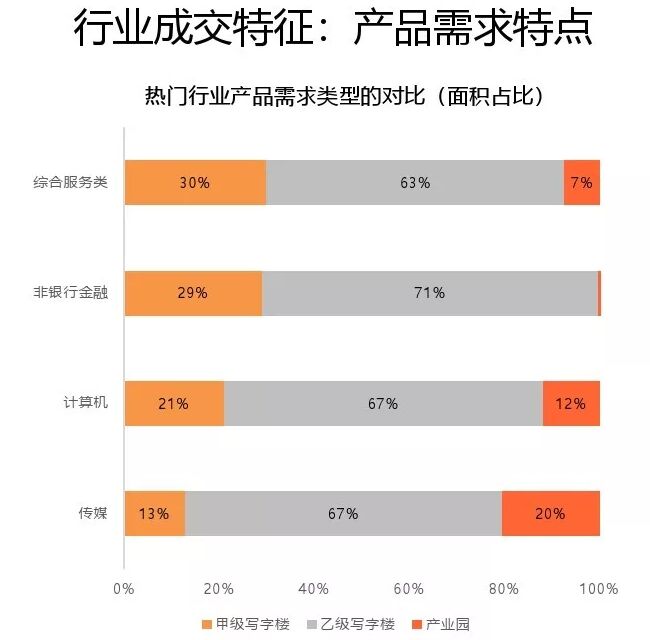

非银行金融、计算机、综合服务类和传媒行业作为北京写字楼租赁市场的主要驱动力,本季度依旧保持需求活跃的态势。

热门行业中,综合服务类行业依然表现不俗,成交量仍稳居第-.非银行金融业受金融监管政策加强的持续影响,市场需求量至现持续下降待征,导致CBD及东二环区域的客户需求特征形成了结构性的改变。

行业成交特征

本季度热门行业产品需求的选择方面,乙级写字楼依旧是最受欢迎的办公类产品,需求占比在60%以上。 行业用户特征更趋向于成本化需求及可定制化功能需求。乙级办公产品凭借着综合性能及性价比优势,已成为当下市场主力流通性产品,产业园类非标准化办公产品,凭借着内容可创造的空间功能优势,在传媒及计算机这种开放式办公群体中,承接了更多的可定制化体验及使用需求。非银行金融、综合服务类客群,受企业经营压力影响,两极分化趋势相对明显。

传统办公市场需求在当前市场环境下已形成结构化的改变趋势,以城市更新为推动点的新办公类产品将会推动及承接符合实际北京写字楼租赁市场的新客户需求。

三季度办公租赁市场报告

-

CBRE谢晨:中国写字楼出租市场2020将会温和的复苏CBRE谢晨:中国写字楼出租市场2020将会温和的复苏 世邦魏理仕谢晨:今年写字楼新增的需求量相对往年较弱,预计2020年中国 写字楼出租 市场会有温和的复

CBRE谢晨:中国写字楼出租市场2020将会温和的复苏CBRE谢晨:中国写字楼出租市场2020将会温和的复苏 世邦魏理仕谢晨:今年写字楼新增的需求量相对往年较弱,预计2020年中国 写字楼出租 市场会有温和的复 -

2019前三季度写字楼租金、写字楼新租、全国零售物业空置率及北2019前三季度写字楼租金、写字楼新租及全国零售物业空置率及北京房地产市场回顾及展望 中国国贸:前三季度 写字楼租金 收入近12亿元; 中国网地产讯

2019前三季度写字楼租金、写字楼新租、全国零售物业空置率及北2019前三季度写字楼租金、写字楼新租及全国零售物业空置率及北京房地产市场回顾及展望 中国国贸:前三季度 写字楼租金 收入近12亿元; 中国网地产讯 -

北京写字楼租赁流程及合同签订时6大注意事项北京写字楼租赁流程及合同签订时6大注意事项: 在 租写字楼 之前应该对写字楼的租赁相关知识了解是至关重要的!细节决定成败,所以今天首写租赁小编

北京写字楼租赁流程及合同签订时6大注意事项北京写字楼租赁流程及合同签订时6大注意事项: 在 租写字楼 之前应该对写字楼的租赁相关知识了解是至关重要的!细节决定成败,所以今天首写租赁小编 -

2018年北京写字楼租赁市场回顾,2019租金价格将有上涨2018年北京写字楼租赁市场回顾,2019租金价格将有上涨 近日,仲量联行发布了2019年 北京写字楼租赁 市场回顾与展望报告。报告数据显示,2018年第四季度北

2018年北京写字楼租赁市场回顾,2019租金价格将有上涨2018年北京写字楼租赁市场回顾,2019租金价格将有上涨 近日,仲量联行发布了2019年 北京写字楼租赁 市场回顾与展望报告。报告数据显示,2018年第四季度北 -

写字楼办公楼租赁合同范本写字楼办公楼租赁 合同范本 写字楼租赁合同 出租方(下称甲方):________ 承租方(下称乙方):________ 甲、乙双方经协商,就乙方向甲方承租[ ]大厦(下称大厦

写字楼办公楼租赁合同范本写字楼办公楼租赁 合同范本 写字楼租赁合同 出租方(下称甲方):________ 承租方(下称乙方):________ 甲、乙双方经协商,就乙方向甲方承租[ ]大厦(下称大厦