科技互联网行业写字楼租赁需求保持温和回升,2025推动供需关系重回正向循环轨道

2024年,北京商业地产市场的各方参与者积极应对市场挑战。针对办公楼市场租赁需求低迷的现状,业主们普遍采取了积极且持续的招商租赁策略。目前,部分区域‘以价换量’的举措已初显成效。“仲量联行华北区董事总经理张冀苏表示:“展望未来,随着政策刺激力度的进一步增强,我们有理由相信,这将为经济的持续回升和向好发展注入强劲动力。”

办公楼市场年末需求仍以搬迁和续租为主,加大租金让步幅度换取出租率成为大部分业主的共识。尽管租赁市场承压,北京的投资市场维持活跃,全年成交总额427亿元,办公楼仍为最主要成交类别。零售地产市场全年新增供应量达到162万平方米,创历史新高。但随着租赁需求放缓,新入市项目去化周期延长,整体市场竞争力度明显加大。在工业物流市场,由于租金持续下降刺激,四季度部分低标仓租户抓住窗口期进行品质升级,搬迁至高标仓。高端酒店市场在2024下半年表现稳定,与2023年同期相比呈现平稳上涨态势。高端住宅市场在楼市新政利好下,整体需求有所回暖,二手房价格降幅较三季度明显收窄。

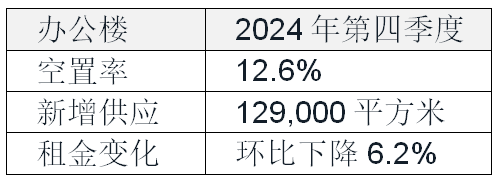

甲级办公楼

市场活跃度有限,金融行业需求回归首位。第四季度,受增量需求释放缓慢以及存量需求外流影响,办公楼市场成交量回落,存量租户的搬迁和续租持续主导市场。金融街子市场通过显著的租金调整措施释放了潜在需求,空置面积有效去化。金融业和科技互联网行业为四季度甲级办公楼市场的主要需求驱动力。证券公司整合办公场所,带动金融行业的租赁成交量居于首位。以游戏、人工智能为代表的科技互联网行业需求保持温和回升。

市场空置率仍面临上行挑战。四季度,丽泽子市场录得国家金融信息大厦入市,加剧了区域内资源竞争。该项目总建筑面积近13万平方米,现有去化主要来自于业主及其关联企业的办公需求。同时,第三使馆区、东长安子市场空置压力加速蔓延,企业缩租、退租行为存续。截至2024年底,北京甲级办公楼空置率环比上升0.7个百分点至12.6%。

季度租金跌幅扩大。第四季度,写字楼租金延续下行趋势,环比及同比分别下降6.2%及16.1%。激烈的市场竞争下,加大租金让步幅度换取出租率成为大部分业主的共识,以更多激励政策来吸引或保留租户的意愿也在不断增强。12月9日,中共中央政治局会议指出将在2025年实施更加积极的财政政策和适度宽松的货币政策。“政策‘组合拳’的持续发力体现了推动经济稳定、提振信心的决心,但政策效能的传导与转化尚需时间,办公楼市场有效需求不足的突出症结仍待破解。”仲量联行北京商业地产部高级董事张斯亮表示:“租户或将继续寻找成本节约或品质升级机会,促使业主积极调整租赁策略争取客户,抢占市场先机。预计 2025 年北京甲级办公楼租金将下调14.8%。”

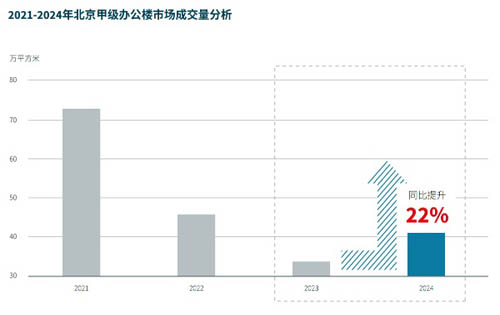

2021-2024甲级办公楼成交量分析

展望未来,业内人士认为,虽然2024年北京全市甲级写字楼净吸纳量在严峻的市场环境中同比大幅下降,但成交量的显著回暖将有效缓解楼宇的空置压力,并极大地提振市场信心。2025年,预计净吸纳量将小幅回升,达到2.6万平方米。这将有利于缩短市场价格的下行周期,推动供需关系重回正向循环轨道。

-

首写租赁再谈:签订写字楼租赁合同的十二大注意事项首写租赁再谈:签订写字楼租赁合同的十二大注意事项 写字楼租赁 需要考虑租金、写字楼与周边环境、交通、工作时间提供等问题。下面小编为您具体介

首写租赁再谈:签订写字楼租赁合同的十二大注意事项首写租赁再谈:签订写字楼租赁合同的十二大注意事项 写字楼租赁 需要考虑租金、写字楼与周边环境、交通、工作时间提供等问题。下面小编为您具体介 -

冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度 高力国际华北区董事总经理严区海说:冬天很快过去,我对 北京写字楼出租 市场长期是看

冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度 高力国际华北区董事总经理严区海说:冬天很快过去,我对 北京写字楼出租 市场长期是看 -

趣谈北京写字楼出租常见词语解析作为北京写字楼出租从业人士。各位对一些名词诸如空置率、得房率、cbd等一定耳熟能详且能说的头头是道。可是作为客户,尤其外地来京开办公司的客户

趣谈北京写字楼出租常见词语解析作为北京写字楼出租从业人士。各位对一些名词诸如空置率、得房率、cbd等一定耳熟能详且能说的头头是道。可是作为客户,尤其外地来京开办公司的客户 -

北京写字楼租赁需要注意几个流程和技巧北京写字楼租赁 需要注意几个流程和技巧 再有专业经纪团队服务的前提下,其实在北京写字楼租赁和常规租房一样简单,但往往有很多初租者忽视重要细

北京写字楼租赁需要注意几个流程和技巧北京写字楼租赁 需要注意几个流程和技巧 再有专业经纪团队服务的前提下,其实在北京写字楼租赁和常规租房一样简单,但往往有很多初租者忽视重要细 -

“以价换量“将成为未来两年写字楼租赁市场的主要方向“以价换量“将成为未来两年写字楼租赁市场的主要方向:随着2021年各市场空置率触及高点,租金预计继续下调,“以价换量“将成为未来两年租赁市场的

“以价换量“将成为未来两年写字楼租赁市场的主要方向“以价换量“将成为未来两年写字楼租赁市场的主要方向:随着2021年各市场空置率触及高点,租金预计继续下调,“以价换量“将成为未来两年租赁市场的